วิธีคำนวณดอกเบี้ย MRR และ MLR

วิธีคำนวณดอกเบี้ย MRR และ MLR มีใครที่กำลังวางแผนจะซื้อ บ้าน ใหม่ไปพร้อมๆ กับการหาข้อมูลการขอสินเชื่อบ้านอยู่หรือเปล่า? สำหรับมือใหม่ที่เพิ่งจะตัดสินใจซื้อบ้านหลังแรก คอนโดห้องแรก และกำลังหาข้อมูลเกี่ยวกับการขอสินเชื่อบ้านอยู่ อาจจะเคยเห็นหรือเคยได้ยินคำว่า MLR และ MRR HOME IN PHUKET ผ่านหูผ่านตากันมาบ้าง ซึ่งก็คืออัตราดอกเบี้ยที่จะเกิดขึ้นเมื่อยื่นเรื่องขอกู้เงินธนาคารมาซื้อบ้านซึ่งก่อนที่เราจะไปยื่นขอสินเชื่อบ้าน เราควรศึกษาและทำความเข้าใจเรื่องดอกเบี้ยเงินกู้ เพื่อผลประโยชน์ของผู้ขอสินเชื่อเอง

ดอกเบี้ยเงินกู้

ดอกเบี้ยเงินกู้แบ่งออกได้เป็น 2 ประเภท คือ

1. อัตราดอกเบี้ยเงินกู้แบบคงที่ (Fixed Rate) อัตราดอกเบี้ยจะถูกกำหนดไว้เป็นตัวเลขเฉพาะ ไม่มีการขยับขึ้นหรือลดลง โดยจะคงที่ตลอดสัญญาอายุเงินกู้หรือในช่วงระยะเวลาที่กำหนดไว้

เช่น สมมติว่า ดอกเบี้ยเงินกู้อยู่ที่ 5 % ต่อปี เราต้องผ่อนทั้งหมด 10 ปี เท่ากับว่า เราต้องผ่อนที่ 5% ตลอดระยะเวลา 10 ปีครับ

2. อัตราเงินกู้แบบลอยตัว (Floating Rate) ดอกเบี้ยเงินกู้ที่จะมีการเปลี่ยนแปลงไปตามการลงทุนของสถาบันการเงินหรือผู้ให้กู้ ซึ่งผู้ให้กู้จะประกาศออกมาเป็นระยะ

MLR และ MRR ถูกจัดอยู่ในประเภทอัตราเงินกู้แบบลอยตัว (Floating Rate) แต่มีความแตกต่างกัน คือ

- MLR เอ็มแอลอา ย่อมาจาก Minimum Loan Rate คือ อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจาก “ลูกค้ารายใหญ่ชั้นดี” เช่น มีประวัติการเงินที่ดี มีหลักทรัพย์ค้ำประกันอย่างเพียงพอ ส่วนใหญ่ใช้กับ “เงินกู้ระยะยาวที่มีกำหนดระยะเวลาที่แน่นอน”

- MRR เอ็มอาอาย่อมาจาก Minimum Retail Rate อัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจาก “ลูกค้ารายย่อยชั้นดี” เช่น สินเชื่อส่วนบุคคล สินเชื่อที่อยู่อาศัย

ถ้าถามว่าขอสินเชื่อบ้านกับสถาบันทางการเงินไหนดีที่สุด ต้องบอกก่อนเลยว่าเราคงไม่สามารถชี้ขาดกันได้ครับ เพราะทุกอย่างขึ้นอยู่กับแผนการเงินของเราเอง อย่างไรก็ตามสิ่งสำคัญที่เราจะต้องทำทุกครั้งเมื่อขอสินเชื่อบ้าน บ้านจัดสรร คือ การตรวจสอบอัตราดอกเบี้ยเงินกู้ของสถาบันทางการเงินแต่ละแห่งในเว็บไซต์ของแต่ละที่ หรือสำรวจตามงาน Expo ต่าง ๆ ซึ่งเป็นขั้นตอนที่เราควรใช้ความละเอียดรอบคอบในการตัดสินใจ และควรเลือกสถาบันการเงินที่มีอัตราดอกเบี้ยเงินกู้ที่เหมาะกับไลฟ์สไตล์และความสามารถในการผ่อนชำระในแต่ละเดือน มิฉะนั้นจะมีภาระทางการเงินที่ตึงจนทำให้ชีวิตลำบากไปหลายปี

การพิจารณาว่าเราควรขอสินเชื่อบ้านที่ไหนดีสุด ควรเริ่มจากการดูอัตราดอกเบี้ยเงินกู้ของสถาบันการเงินแต่ละแห่งเปรียบเทียบกัน พร้อมกับดูความผันผวนของ “อัตราดอกเบี้ยย้อนหลัง” โดยควรเลือกประเภทที่มีความผันผวนน้อย เนื่องจากจะช่วยให้เราสามารถบริหารจัดการหนี้ได้ง่ายกว่าจากนั้นก็พิจารณาความมั่นคงของสถาบันการเงินแต่ละแห่งเพื่อประกอบการตัดสิน เพียงเท่านี้คุณก็จะได้คำตอบว่าตัวเองควรเลือกขอสินเชื่อบ้านที่ไหนดีในท้ายที่สุดครับ

วิธีคำนวณดอกเบี้ยเงินกู้บ้าน

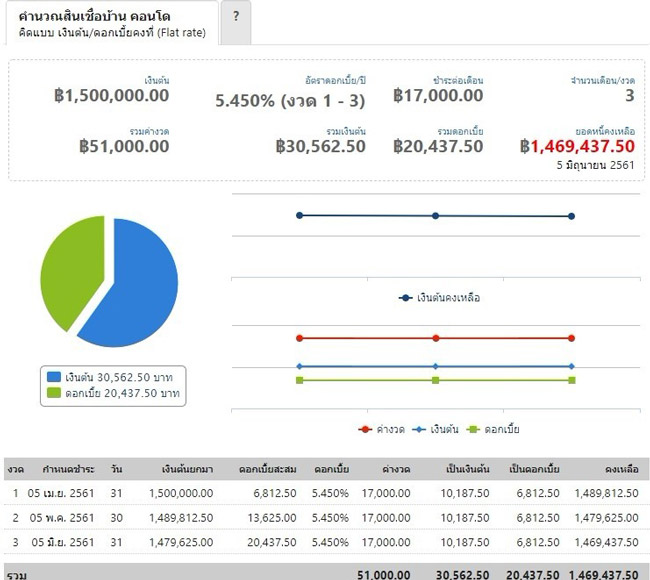

ถ้าหากว่สาเราต้องการขอสินเชื่อบ้าน บ้านจัดสรร ในวงเงินกู้ 1,500,000 บาท / MRR 7% ธนาคารกำหนดอัตราดอกเบี้ยไว้ว่า ปีที่ 1-3 อัตราดอกเบี้ยอยู่ที่ 5.45% ต่อปี = เราต้องจ่ายดอกเบี้ย 81,300 ต่อปี (ในสามปีแรก) พอปีที่ 4 อัตราดอกเบี้ย = MRR-0.25% มันหมายความยังไงกันนะ? ฉะนั้นในปีที่ 4 เราจะต้องจ่ายอัตราดอกเบี้ยอยู่ที่ MRR 7% – 0.25% = 6.75% คืออัตราดอกเบี้ยที่แท้จริงของปีที่ 4 เป็นต้นไปครับ

6.75% ของ 1,500,000 บาท = เสียดอกเบี้ย 101,250 บาทต่อปี

ถ้าใครไม่แน่ใจ ปัจจุบันมีเครื่องมือที่จะคอยช่วยคำนวณดอกเบี้ยการขอสินเชื่อบ้าน บ้านเดี่ยว เช่น เว็บไซต์ thaiinterest ที่เพียงกรอกตัวเลขลงไปแล้วกด “คำนวณ” เครื่องมือนี้ก็จะคำนวณมาให้เราเสร็จสรรพ

อัตราดอกเบี้ยบ้านล่าสุด 2564 ของแต่ละธนาคาร

เดือน พฤษภาคม พุทธศักราช 2564 ธนาคารส่วนใหญ่มีอัตราดอกเบี้ยเงินให้สินเชื่อ บ้าน เฉลี่ย 3 ปีแรกคงที่จากเดือน เมษายน ปี 2564 มีเพียงสถาบันทางการเงินบางแห่งที่มีการปรับเปลี่ยนอัตราดอกเบี้ยของผลิตภัณฑ์สินเชื่อกู้ซื้อบ้าน ซึ่งทาง น้องตี้ ภูเก็ต วิลล่า ก็ได้นำอัตราดอกเบี้ยเฉลี่ย 3 ปีแรกที่ต่ำที่สุดมาจัดอันดับ โดยมีอัตราดอกเบี้ยบ้านของธนาคารที่น่าสนใจ ดังนี้

- ธนาคารอาคารสงเคราะห์

ดอกเบี้ยต่ำสุดเฉลี่ย 3 ปีแรก 2.37%

วงเงินกู้สูงสุด วงเงินให้กู้สูงสุดต่อรายต่อหลักประกันไม่เกิน 2,000,000 บาท (สินเชื่อที่อยู่อาศัย Two-Gen เฉพาะการกู้ใหม่ เงื่อนไขขึ้นอยู่กับธนาคารกำหนด) - ธนาคารกรุงศรีฯ

ดอกเบี้ยต่ำสุดเฉลี่ย 3 ปีแรก 2.55%

วงเงินกู้สูงสุด ร้อยละ 100% ของราคาประเมิน สำหรับคอนโด ราคา 1 ล้านบาทขึ้นไป และ บ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์ บ้านจัดสรร ทาวน์โฮม และคอนโด ราคา 1 ล้านบาทขึ้นไป สำหรับกลุ่มอาชีพพิเศษ และลูกค้ากรุงศรี เอ็กซ์คลูซีฟ - ธนาคารกรุงเทพ

ดอกเบี้ยต่ำสุดเฉลี่ย 3 ปีแรก 2.67%

วงเงินกู้สูงสุด ร้อยละ 70-100 ของราคาประเมิน (สินเชื่อเพื่อกลุ่มวิชาชีพเฉพาะ แพทย์ ผู้พิพากษา อัยการ นักบิน และพนักงานประจำที่มีรายได้สูง 200,000 บาทขึ้นไป) สําหรับผู้ที่ยื่นคําขอตั้งแต่ 4 ม.ค. – 31 มี.ค. 2564 - ธนาคารทหารไทย

ดอกเบี้ยต่ำสุดเฉลี่ย 3 ปีแรก 2.70%

วงเงินกู้สูงสุด 100% ของราคาซื้อขายหรือราคาประเมินธนาคารฯ แล้วแต่ราคาใดต่ำกว่า กรณีซื้อจาก บริษัทพัฒนาอสังหาริมทรัพย์ที่ธนาคารกำหนด (Selective Developers) - ธนาคารกรุงไทย

ดอกเบี้ยต่ำสุดเฉลี่ย 3 ปีแรก 2.73%

วงเงินกู้สูงสุด 100% ของราคาประเมิน สินเชื่อ บ้าน กรุงไทยสำหรับบ้านใหม่ บ้านหรู (กรณีผู้กู้ประสงค์ทำประกันชีวิตเพื่อคุ้มครองวงเงินสินเชื่อ) - ธนาคารกสิกรไทย

ดอกเบี้ยต่ำสุดเฉลี่ย 3 ปีแรก 4.75%

วงเงินกู้สูงสุด วงเงินให้กู้ได้ไม่เกิน 90% ของราคาซื้อขาย และไม่เกิน 90% ของราคาประเมินหลักประกัน (สำหรับลูกค้าที่มีรายได้ประจำ) สําหรับผู้ที่ยื่นคําขอตั้งแต่ 1 ก.พ. – 30 เม.ย. 2564 - ธนาคารไทยพาณิชย์

ดอกเบี้ยต่ำสุดเฉลี่ย 3 ปีแรก 5.95%

วงเงินกู้สูงสุด สูงสุด 100% ของราคาประเมินหลักประกัน (กรณีทำประกันชีวิตคุ้มครองสินเชื่อมากกว่า 70% ของวงเงินกู้) - ธนาคารออมสิน

ดอกเบี้ยต่ำสุดเฉลี่ย 3 ปีแรก อัตราดอกเบี้ยเป็นไปตามที่ธนาคารกำหนด

วงเงินกู้สูงสุด ไม่เกินร้อยละ 100 ของราคาซื้อขายหรือราคาประเมินหลักทรัพย์แล้วแต่ราคาใดที่ต่ำกว่า Phuket Villas